-

삼화콘덴서 MLCC 관련주 (테슬라 관련주)주식 공부/종목 분석 2022. 1. 12. 01:50

삼화콘덴서는 국내 유일의 콘덴서 종합 메이커로 전력용 콘덴서, 단층 세라믹 콘덴서, 적층형 콘덴서(MLCC)등 거의 모든 콘덴서를 생산하고 있습니다.

전자업계의 고기능화, 초소형화로 인한 관련부품 수요의 확대로 부품시장의 성장은 앞으로도 지속될 것입니다. 특히 자동차 시장의 전장화로 수요가 급격하게 증가하고 있습니다.

삼화콘덴서, MLCC 테슬라 공급 시작

종합 콘덴서 전문기업인 ‘삼화콘덴서공업(대표 박진, 001820)’은 전기차 시장의 선두주자인 테슬라에 이번 1월부터 MLCC 공급을 시작한다고 밝혔다.이번에 공급되는 MLCC는 테슬라 전기차 모델의

www.dailian.co.kr

삼화콘덴서는 최근 테슬라에 MLCC를 공급한다고 밝혔습니다. 이번 1월부터 공급을 시작하였고, 테슬라 전기차 주행장치인 드라이브 인버터에 납품된다고 합니다. 차량의 경우 안전에 직접적인 영향을 미쳐, 상당히 높은 안정성 및 신뢰성이 요구됩니다. 차량 전장용 MLCC는 일반 IT제품에 비해 고용량, 고전압, 고신뢰성이 요구됩니다.

MLCC 관련주 대장주 분석

MLCC란? 적층 세라믹 콘덴서의 약자로 전자부품 회로에서 전기가 일정하게 공급될 수 있도록 도와주는 '댐'역할을 합니다. 즉, 전기를 저장했다가 필요한 만큼의 전기를 공급해 전류의 흐름을 제

ride-the-flow.tistory.com

MLCC는 삼화콘덴서 외 다양한 기업에서 생산하고 있습니다. 대표적으로 국내 삼성전기와 일본기업인 무라타제작소 등이 있습니다.

삼화콘덴서는 꾸준한 연구개발을 바탕으로 MLCC 기술 혁신에 앞장서고 있으며, 결과를 만들고 있습니다. 글로벌 전기차 기업에 인증받은 제품으로 추후 다른 기업에도 공급하는데 유리한 위치를 얻었습니다.

삼화콘덴서는 대부분의 제품을 용인공장에서 생산하고 있습니다. 올해 평균 가동률은 93% 수준으로 고객사가 늘어날 경우 추가적인 증설이 필요해 보입니다.

현재 일부 증설이 진행된것으로 보이며, 테슬라에 공급하는 물량이 증가하게 되면 추가적인 증설이 필요할 것으로 보입니다.

삼화콘덴서 주가 분석

삼화콘덴서의 시가총액은 7,235억원이며 현재가는 69,600원을 기록하고 있습니다. 1월 11일 거래에서 테슬라에 MLCC 공급 기사가 나오면서 급등하는 모습을 보였습니다. 하루 만에 강한 거래량과 장대양봉으로 21.47%가 상승하였습니다.

몇 달간 장기간 횡보하였으나, 오늘 하루 거래만에 분위기를 완전히 바꿨습니다. 단기 급등으로 한동안 조정받을 가능성이 커 보이나, 추세적으로 우상향 할 가능성이 있어 보입니다.

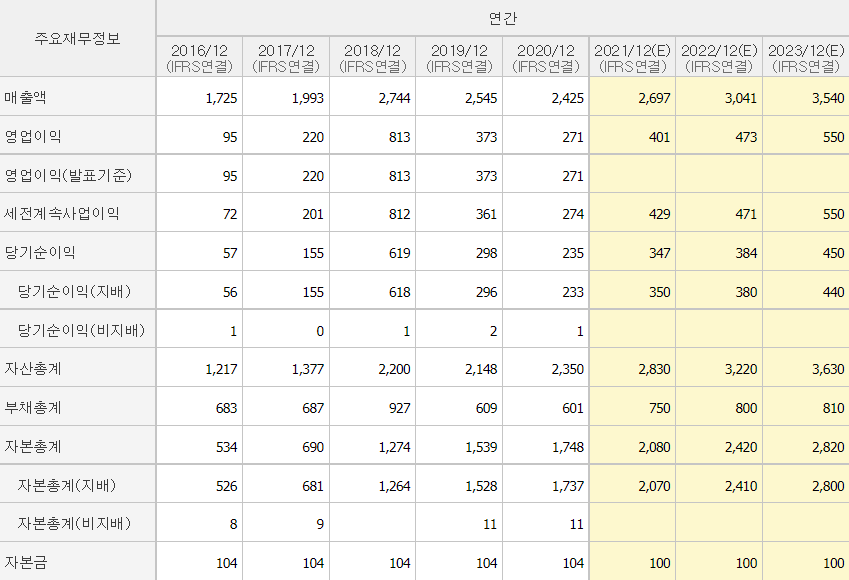

삼화콘덴서 재무 분석

삼화콘덴서는 꾸준하게 매출액이 증가하고 있으며 흑자를 기록하고 있습니다. 2018년 813억원의 영업이익으로 엄청난 실적을 기록하였습니다. MLCC 제품 특성상 전방산업과 경쟁업체에 영향을 많이 받습니다. 2018년의 경우 최대 경쟁사인 일본 무라타제작소의 공급 부족으로 단가가 급격히 상승하여 엄청난 영업이익을 기록할 수 있었습니다.

2021년 기준 2,697억원의 매출액과 401억 원의 영업이익으로 좋은 모습을 보였으며, 내년 내후년에는 더 좋은 모습을 보일 것으로 기대하고 있습니다.

삼화콘덴서 수급 분석

삼화콘덴서의 최근 한달간 수급현황입니다. 오늘 거래에서 테슬라 공급 소식과 함께 급등하였으나, 개인만 매수하고 외국인과 기관은 대량 매도하였습니다. 외국인은 하루 거래로 44억 원 매도하였고, 기관은 22억 원 정도 매도하였습니다. 그중 연기금의 매도 물량이 15억 원 정도로 큰 비중을 차지하였습니다. 이러한 매도 물량은 대부분 개인투자자가 매수하였습니다. 오늘의 급등은 외국인과 기관이 아닌 개인에 의해서 만들어졌습니다.

삼화콘덴서 총평

삼화콘덴서는 국내 MLCC 기업중 대표 기업 중 하나로 기술력을 인정받고 있으며, 꾸준히 흑자를 기록하며 재무적으로도 안정되어 있는 모습입니다. 이러한 기술력을 바탕으로 최대 전기차 업체인 테슬라에도 공급하기 시작했습니다. 현재 MLCC는 IT기기 수요 증가, 자동차의 전장화에 따른 수요 증가 등 시장이 빠르게 커지고 있는 분야입니다. 장기적인 추세를 보았을 때 분명 상장하는 기업임에는 틀림없습니다. 하지만 전방산업과 경쟁사의 영향을 많이 받다 보니 단가 변동에 따른 영업이익률이 변동이 발생할 수 있습니다. 또 외국인과 기관계(연기금)의 지속적인 매도로 연속적인 상승에 큰 걸림돌이 되고 있습니다.

그럼에도 최대 전기차 기업인 테슬라에 공급했다는 것만으로 충분히 기술력을 인정 받았고 고객사 확대에 따른 매출 및 영업이익 증가, 기업의 성장이 가능할 것으로 생각합니다