-

한국가스공사 주가 전망 / 고유가 수혜주주식 공부/종목 분석 2022. 3. 1. 17:04

최근 지정학적 리스크에 따른 국제 유가가 빠르게 상승하고 있습니다. 국제유가가 배럴당 100달러에 육박하였으며,

앞으로 추가적인 상승이 나올것으로 전망됩니다. 미국 등 동맹국들은 비축유 방출을 논의하고 있으며, 사우디에 원유 증산을 요청하고 있습니다. 이러한 고유가로 수혜를 받는 기업인 한국가스공사에 대하여 알아보겠습니다.

한국가스공사 기업 분석

한국가스공사는 전국 가스배관망과 탱크로리 등을 통해 도시가스사와 발전사에 천연가스를 공급하고있습니다. 한국가스공사는 국내 유일의 천연가스 도매사업자로서, 국내 천연가스 시장 100%를 점유하고 있습니다. 원재료인 천연가스는 유가에 연동되어 있으며, 유가와 환율에 큰 영향을 받습니다.

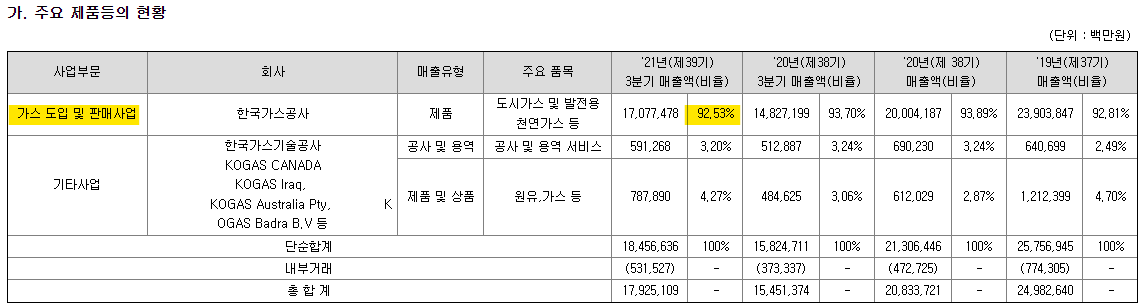

한국가스공사 천연가스 사업 외에도 공사 및 용역 서비스, 자연개발 사업, 수소에너지 사업, NLG 신사업 등 다양한 분야에 진출해있습니다. 주요 제품의 매출 현황을 살펴보면 가스도입 및 판매사업이 매출의 대부분을 차지하고 있습니다.

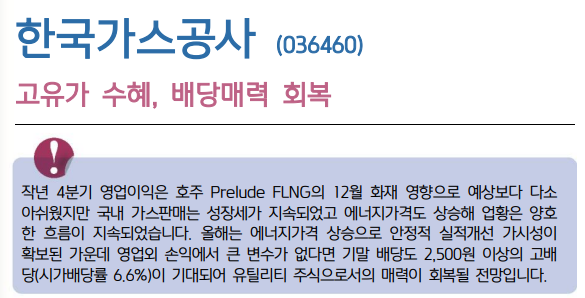

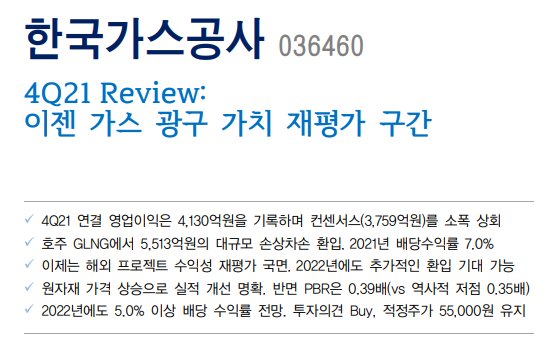

한국가스공사 사업부문 키움증권의 보고서에 따르면, 국내 가스판매 성장세가 지속되고 있으며, 2022년에는 에너지 가격 상승으로 실적에도 긍정적인 영향을 줄것으로 보고 있습니다. 또 가장 큰 매력 중 하나가 고배당입니다. 시가 배당률 6.6%에 해당하는 2,500원 이상의 배당을 기대해볼 만합니다.

한국가스공사 보고서 키움증권 보고서 : http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=605924

메리츠증권 보고서 : http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=605908

한국가스공사 주가 분석

한국가스공사는 코스피에 상장되어있으며, 현재 시가총액은 3조 8천억원 정도입니다. 최근 러시아 우크라이나 사태로 러시아 경제재재가 강화되었으며, 그 여파로 국제유가가 빠르게 상승하였습니다. 이러한 국제유가상승의 수혜를 받은 한국가스공사는 좋은 주가 흐름을 보이고 있습니다.

한국가스공사 주가 한국가스공사 실적 분석

한국가스공사의 실적을 살펴보면 2021년 기준 27조원의 매출과 1조 2천억 원의 영업이익을 기록하였습니다. 2020년 대비 높은 매출 성장과 영업이익 상승을 보여주었습니다. 이러한 실적을 바탕으로 매년 높은 배당을 주고 있습니다. 시가 배당률 6.6%에 해당하는 주당 2,500원 정도를 배당하고 있습니다. 앞으로 이러한 실적은 지속될 것으로 보이며 충분히 매력 있는 기업으로 보입니다.

한국가스공사 실적 한국가스공사 수급 분석

한국가스공사의 최근 한달간 수급현황입니다. 개인은 지속적으로 매도하고 있고 투신, 연기금에서 많은 매수가 들어오고 있습니다. 특히 최근 2 거래일에서 외국인 및 기관계의 매수가 상당히 들어오고 있습니다. 앞으로 이러한 수급 흐름은 지속될 것으로 보여, 추세적인 상승이 가능해 보입니다.

한국가스공사 수급 한국가스공사 주가 전망

한국가스공사는 고유가에 직접적인 수혜를 받는 기업입니다. 유가는 배럴당 100달러까지 상승하였고, 이러한 흐름은 앞으로 지속될 것으로 보입니다. 유가가 올라가면 천연가스의 가격도 상승하고 한국가스공사의 매출 및 영업이익이 증가하게 됩니다. 현재 주가 흐름도 바닥에서 강한 거래량과 함께 추세를 전환시켰으며, 앞으로 꾸준한 상승이 가능해 보입니다.